بروزرسانی ۵ اردیبهشت ۱۴۰۴: مالیات نقل و انتقال خودرو یکی از هزینههایی است که قبل از تعویض پلاک باید پرداخت شود و مسئولیت آن بهطور کامل بر عهده فروشنده است. البته نحوه محاسبه آن ساده است اما عدد و رقمهایی که سازمان امور مالیاتی مبنا قرار میدهد، با قیمتهای بازار آزاد تفاوت دارد.

مثلاً ساینا S دندهای در بازار آزاد حدود نیم میلیارد تومان قیمت دارد، اما طبق لیست سازمان مالیاتی، ارزش این خودرو فقط ۲۶۸ میلیون تومان محاسبه میشود.

مالیات نقلوانتقال خودرو به عهده چه کسی است؟

پیش از مراجعه فروشنده و خریدار به مرکز تعویض پلاک، فروشنده موظف است مالیات نقلوانتقال خودرو را پرداخت کند. این مالیات، به همراه پرداخت خلافی و عوارض سالیانه، یکی از سه مرحله الزامی پیش از تعویض پلاک است. بدون تسویه این موارد، امکان تعویض پلاک وجود ندارد.

فرمول محاسبه مالیات نقلوانتقال خودرو

فرمول محاسبه این مالیات ساده است و به سال تولید خودرو بستگی دارد:

برای خودروهای داخلی:

- مدل ۱۴۰۴: یک درصد از قیمت روز خودرو بهعنوان مالیات پرداخت میشود.

- مدلهای ۱۳۹۸ تا ۱۴۰۳: هر سال ۱۰ درصد از مبلغ مالیات پایه کم میشود.

- مدلهای قبل از ۱۳۹۸: برای هر سال، ۴۰ درصد از مبلغ مالیات پایه کم میشود.

برای خودروهای وارداتی:

- مدل ۲۰۲۵: مالیات معادل دو درصد از قیمت روز خودرو است.

- مدلهای ۲۰۱۹ تا ۲۰۲۴: هر سال ۱۰ درصد از مبلغ مالیات پایه کم میشود.

- مدلهای قبل از ۲۰۱۹: برای هر سال، ۴۰ درصد کاهش در مبلغ مالیات در نظر گرفته میشود.

البته این نکته را نباید فراموش کرد که قیمت “روز” خودرو از نظر سازمان مالیاتی با قیمت بازار فرق دارد. سازمان از یک جدول مشخص استفاده میکند که مبنای محاسبه را تعیین میکند.

مثالهایی از محاسبه مالیات نقلوانتقال

- پژو ۲۰۷ دندهای سقف شیشهای مدل ۱۴۰۴: قیمت بازار حدود ۹۰۰ میلیون تومان است اما از دید سازمان امور مالیاتی فقط ۵۴۰ میلیون ارزشگذاری شده. بنابراین، مالیات آن یک درصد یعنی ۵ میلیون و ۴۰۰ هزار تومان خواهد بود.

- ساینا S دندهای مدل ۱۴۰۴: مالیات آن معادل ۲ میلیون و ۶۸۰ هزار تومان است. اگر مدل آن برای سال ۱۴۰۳ باشد، با ۱۰ درصد تخفیف، مبلغ پرداختی به ۲ میلیون و ۴۱۲ هزار تومان کاهش مییابد.

- فیات ۵۰۰ مدل ۲۰۲۵ (وارداتی): هرچند در بازار بیش از ۳ میلیارد تومان قیمتگذاری میشود، اما سازمان مالیاتی آن را یک میلیارد و ۱۷۹ میلیون تومان ارزشگذاری کرده و دو درصد این مبلغ یعنی ۲۳ میلیون و ۵۸۰ هزار تومان باید به عنوان مالیات پرداخت شود.

در مجموع اگر قصد فروش خودرو دارید، فراموش نکنید که بدون پرداخت این مالیات، تعویض پلاک و تکمیل فرآیند انتقال مالکیت انجام نخواهد شد. همیشه قبل از مراجعه به مراکز تعویض پلاک، از مبلغ دقیق مالیات نقلوانتقال خودروتان مطلع شوید تا کارتان عقب نیفتد.

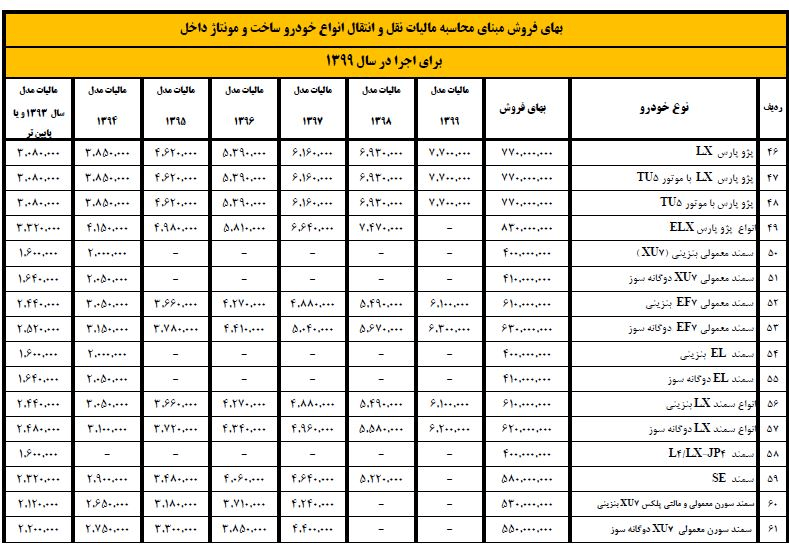

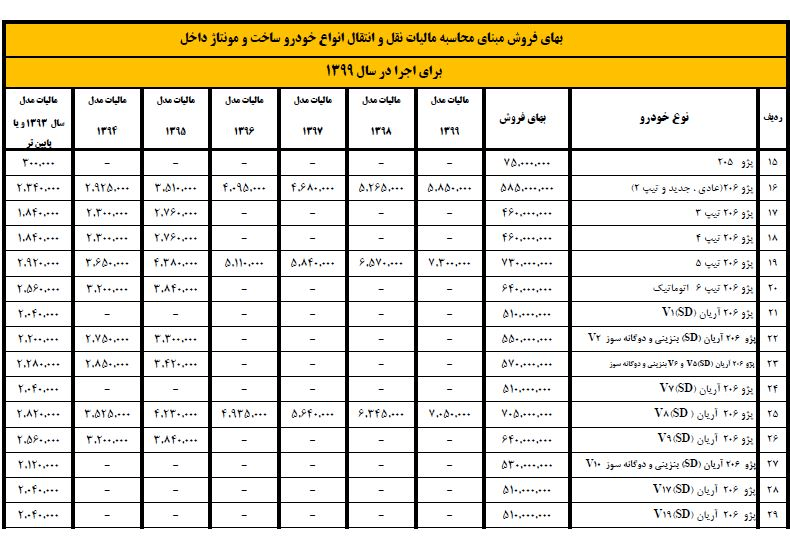

بروزرسانی دی ۱۳۹۹: در یک نامه، رئیس کل سازمان امور مالیاتی ایران، مالیات نقل و انتقال خودرو را برای سال ۱۳۹۹ تعیین نمود.

طبق گزارش «موتور ۱» به نقل از فارس، رئیس کل سازمان امور مالیاتی کشور یا امید علی پارسا در یک نامه، روش و مقدار مالیات انواع خودروهای تولید داخل و وارداتی را برای اجرا اعلام کرد.

شرح این نامه اینگونه می باشد: در اجرای مواد ۴۲ و ۴۳ قانون مالیات ارزش افزوده، مصوب ۱۳۸۷ و ماده ۱۷ قانون مالیاتهای مستقیم، مبلغ فروش انواع خودروهای تولید داخل و مجموع کل ارزش گمرکی و حقوق ورودی انواع ماشین های وارداتی که اساس محاسبه مالیات و عوارض موضوع مواد ذکرشده و همچنین حق ثبت موضوع ماده ۱۲۳ اصلاحی قانون ثبت قرار میگیرد به شرح جدول های زیر ارسال می گردد.

۱- قیمت فروش خودرو، اساس محاسبه مالیات نقل و انتقالات خودروهای تولید داخل است.

۲- تمام ارزش گمرکی و حقوق ورودی، اساس محاسبه نقل و انقال خوردهای وارداتی است.

۳- قیمت فروش ، پایه ی و اساس محاسبه مالیات و عوارض شماره گذاری و عوارض سالیانه خودروهای تولید داخل می باشد.

۴- کل ارزش گمرکی و حقوق ورودی مبنای روش محاسبه مالیات و عوارض شماره گذاری و عوارض سالیانه ماشین های وارداتی نیز با رعایت موارد زیر (به منظور اجرا شدن در سال ۹۹ برای خودروهای تولید و مونتاژ داخل و سال ۲۰۲۰ میلادی برای خودروهای وارداتی) ارسال میگردد.

الف) طبق تبصره یک ماده اصلاحی در قانون ثبت، اساس وصول حق ثبت درباره خودروهای سبک و سنگین مختلف از جمله سواری و غیرسواری تولید داخل یا وارداتی برحسب مورد مأخذ محاسبه مالیات نقل و انتقال با مبنا قرار دادن تقلیل مصرح در ماده ۴۲ قانون مالیات بر ارزش افزوده انجام می شود.

ب) باقی خودروهای خاص و خدماتی که لوازمی از جمله: جرثقیل، بالابر، بنکر و میکسر روی آنها نصب شده، مالیات، عوارض و حق ثبتشان طبق قیمت فروش و یا جمع ارزش گمرکی و حقوق ورودی تعیین شده و برای وسایل نقلیه با توجه به نوع، تیپ، مدل و شاسی آنان از ردیفهای درج شده در جدول های مذکور قابل محاسبه و وصول می باشد.

ج) در قسمت اجرای تبصره ششم ماده ۴۲ قانون بیان شده، مبلغ فروش انواع خودروهای تولید یا مونتاژ داخل و مجموع کل ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی که برحسب انتخاب، پس از تاریخ تعیین شده در تبصره مذکور تولید و یا وارد کشور میشوند، به وسیله دفتر فنی و مدیریت ریسک مالیاتی این سازمان اعلام میگردد.

در ادامه قوانین مالیات ذکر شده، با توجه به آن که ارزش و مدل سال اعلام شده در جدول ۳ و ۴ مربوط به مالیات و عوارض شماره گذاری انواع ماشین های سواری و وانت دوکابین براساس ارزش درج شده در جدول یک و ۲ متعلق به مالیات نقل و انتقال انواع خودرو بوده، قابل تذکر است برای اخذ مالیات و عوارض شمارهگذاری آن دسته از خودروهایی که مدل سال آنها در جدول یک و ۳ بدون ارزش بوده، مراتب را از دفتر مربوطه استعلام نمایند.

مالیات و عوارض خودرو سال ۹۹